「中小企業等経営強化法」に基づき、経済産業省から経営力向上計画の認定を受けた中小事業者等は固定資産税の特例などを受けられましたが、その適用期間が令和7年3月31日まで延長される見込みとなりました。詳細につきましては、令和5年度税制改正で決定次第、あらためて、お知らせいたします。

そのことに伴い、新たに「生産性向上特別措置法」が平成30年5月16日に成立し、今後3年間において中小企業(農業事業者含む)の生産性革命の実現のため、市町村の認定を受けた中小企業の設備投資を新たな固定資産税の特例などにより支援することとしています。

本町では、生産性向上特別措置法に基づく「導入促進基本計画」について、国の同意を得て、先端設備等導入計画の申請の受付を行っています。

償却資産に係わる固定資産税の特例措置

本町においては、町内の中小企業の設備投資を促進し、地域経済の一層の活性化を図る目的で、その設備に対する固定資産税を特例として3年間、軽減します。

特例措置を受けるには、“設備取得をする前に”「先端設備等導入計画」を作成し、町の認定を受ける必要があります。

認定を受けた「先端設備等導入計画」に基づき取得した設備に係る償却資産申告時に、特例適用の申告が必要です。

認定を受けられる中小企業者

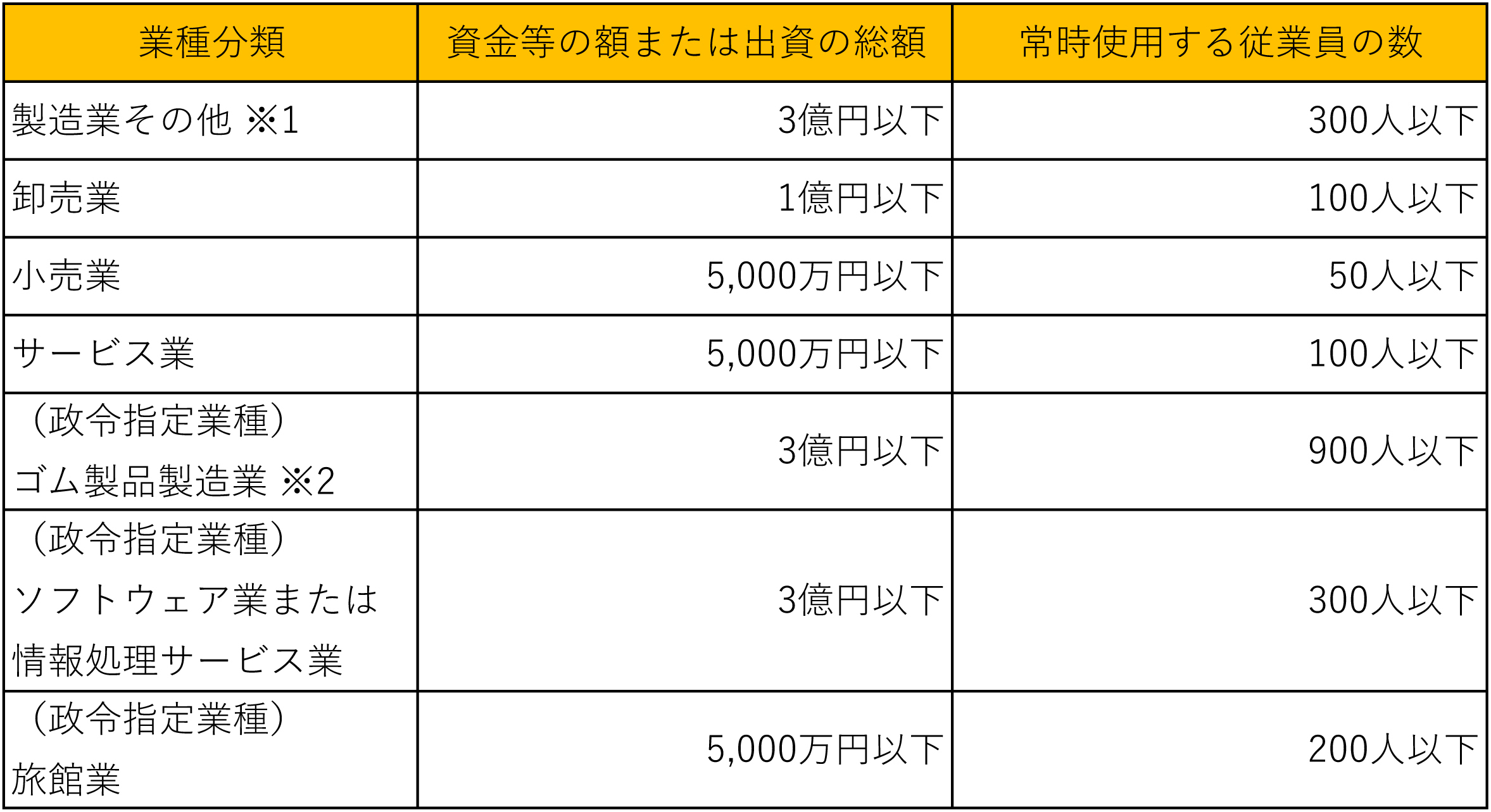

先端設備等導入計画の認定を受けられる中小企業者の規模

(中小企業等経営強化法第2条第1項)

本町が認定を行うのは、訓子府町内にある事業所において設備投資を行うものです。

※固定資産税の特例は対象となる規模要件が異なりますのでご注意ください。

※1 「製造業その他」は上記「卸売業」から「旅館業」まで以外の業種が該当します。

※2 自動車または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く。

認定を受けられる中小企業者に該当する法人形態等について

- 個人事業主

- 会社(会社法上の会社(有限会社を含む。))および士業法人

- 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」、「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

- 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

※認定を受けた中小企業のうち、以下の一定の要件を満たした場合、新たに取得した償却資産の固定資産税の特例措置を受けることができます。

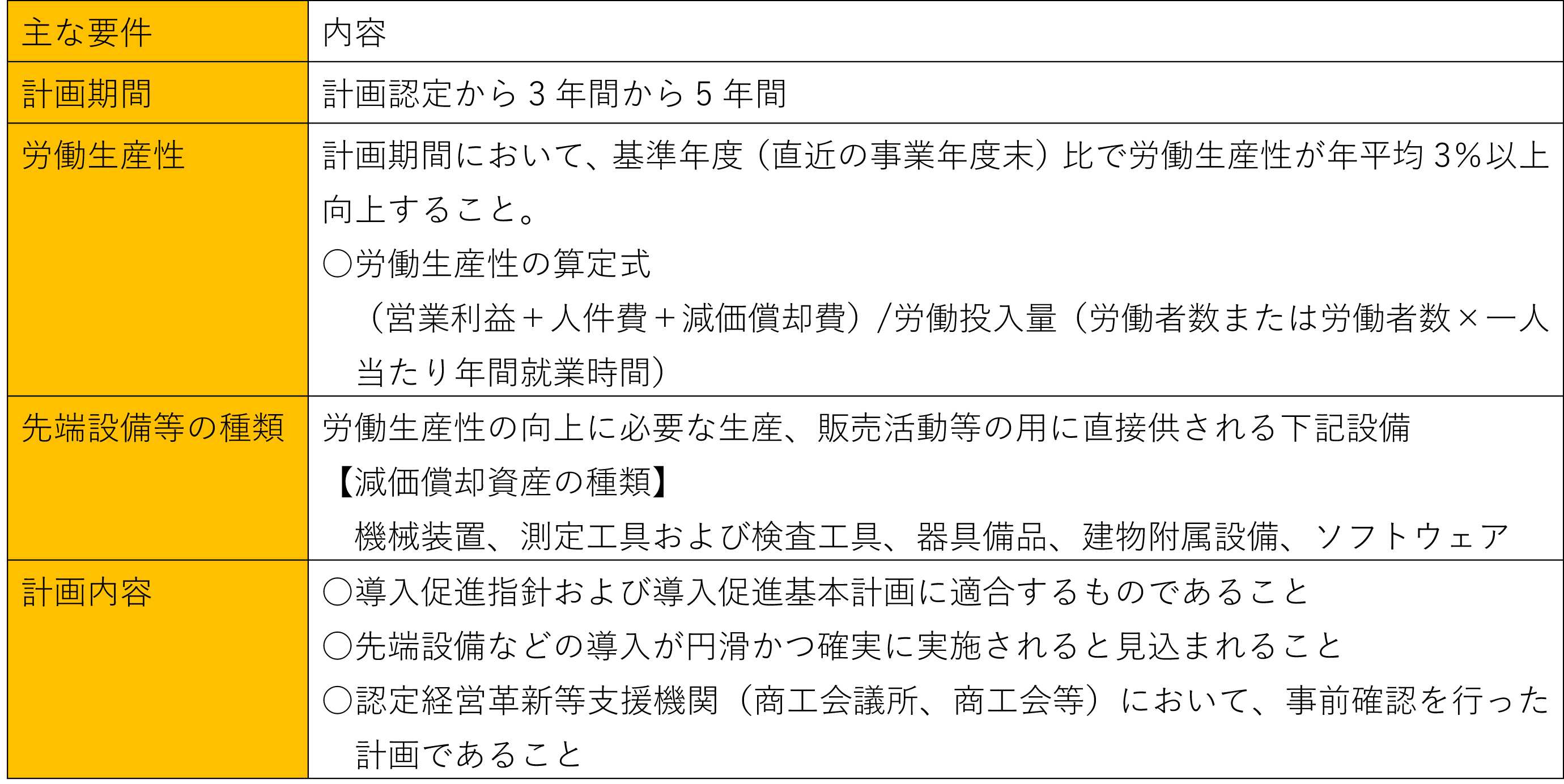

先端設備等導入計画の主な要件

認定方法

先端設備等導入計画の認定フローは以下のとおりです。

- 必ず「経営革新等支援機関」の事前確認が必要となります。

- 認定経営革新等支援機関については以下リンク先をご確認ください。

認定経営革新等支援機関(中小企業庁ホームページ)

- 設備取得は「先端設備等導入計画」を町が認定した後となります。

先端設備等導入計画

先端設備等導入計画の策定の際には以下の手引きやURLを参考にしていただきますようお願いします。

先端設備等導入計画等の様式

- 先端設備等導入計画に係る認定申請書 (24.3KB)

- 先端設備等に係る誓約書(20.1KB)

- 先端設備等に係る誓約書〔建物〕 (18.8KB)

- 先端設備導入計画の変更に係る認定申請書(22KB)

- 変更後の先端設備等に係る誓約書 20.1KB)

- 変更後の先端設備等に係る誓約書〔建物〕 (.8KB)

経営革新等支援機関などによる確認書

工業会などによる証明書

詳しくは以下のページをご覧ください。

【注意事項】

中小企業等経営強化法の経営力向上設備等に係る証明書と共通の証明書となります。

生産性向上特別措置法の施行日以降、新たな様式で証明書が発行されます。

固定資産税の特例措置の概要

(1)中小事業者などが、平成33年3月31日までに、訓子府町から認定を受けた「先端設備等導入計画」に基づき、(2)一定の設備を新規取得した場合、新規取得設備に係る固定資産税が3年間、軽減されます。

(1)中小事業者等とは?

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

- 同一の大規模法人(資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

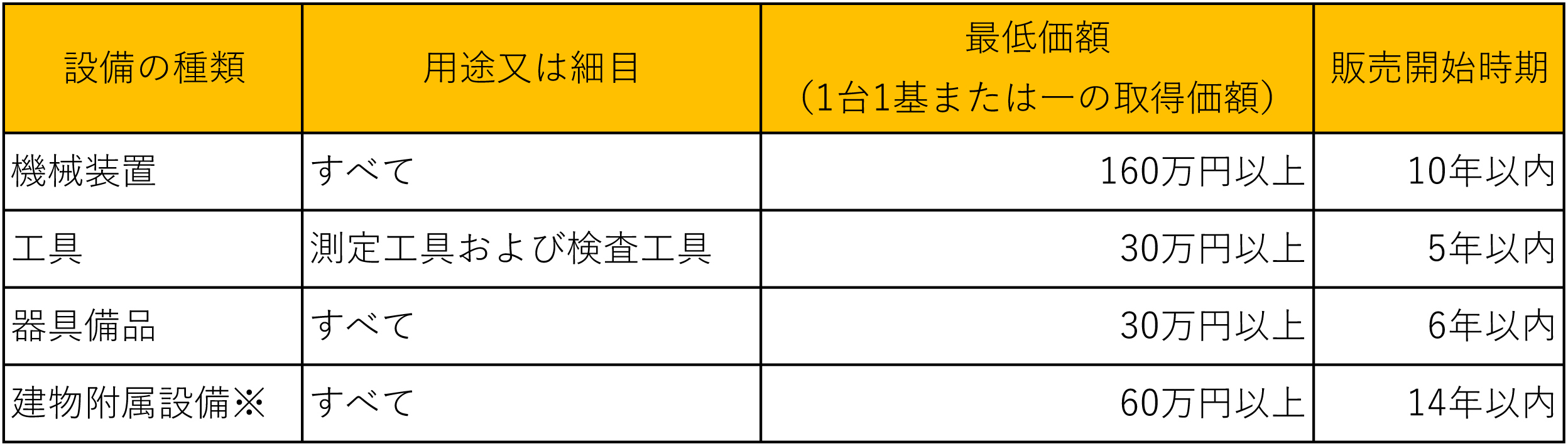

(2)一定の設備とは?

<先端設備等の要件>

下の表の対象設備のうち、以下の2つの要件を満たすもの

- 要件1:一定期間内に販売されたモデル(最新モデルである必要はありません。中古資産は対象外です。)

- 要件2:生産性の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1% 以上向上している設備

※要件1、2について、工業会等から証明書を取得する必要があります。

対象設備

固定資産税の特例措置については、ソフトウェアは対象外となります。

※償却資産として課税されるものに限る。

申請の流れ

申請時必要書類

- 先端設備等導入計画に係る認定申請書 :必須

- 経営革新等支援機関等による確認書(認定支援機関確認書)の写し :必須

- 工業会証明書の写し:必須

- 先端設備等に係る誓約書:これのみ、必要に応じて提出願います。

関連リンク

問い合わせ

計画全般に関すること

訓子府町役場 農林商工課

電話:0157-47-2116

FAX:0157-47-2600

固定資産税の特例に関すること

訓子府町役場 町民課資産税係

電話:0157-47-2193

FAX:0157-47-2600